Financer un premier logement nécessite souvent l’articulation de plusieurs dispositifs bancaires. Parmi les aides publiques, le Prêt à Taux Zéro (PTZ) occupe une place centrale dans les plans de financement des primo-accédants. Les chiffres 2024 consolidés par le Ministère du Logement confirment cette dynamique : près de 45 000 prêts ont été accordés, soit une hausse de 12% par rapport aux estimations initiales.

La réglementation 2025 élargit considérablement le champ d’application du dispositif. Reste à déterminer si votre profil, vos revenus et votre projet correspondent aux critères d’accès actuels.

Limites et précisions réglementaires

Limites de cette information :

- Les conditions d’éligibilité PTZ évoluent chaque année selon les lois de finances

- Les plafonds de ressources et montants maximaux sont révisés annuellement par décret

- L’obtention du PTZ reste soumise à l’acceptation finale de l’établissement bancaire prêteur

- Ce dispositif ne dispense pas d’une analyse globale de votre capacité d’endettement et de votre projet immobilier

Risques à prendre en compte :

- Risque de refus bancaire malgré éligibilité administrative au PTZ

- Évolution défavorable des conditions entre la simulation et le déblocage des fonds

- Incompréhension des critères cumulatifs (zones + ressources + type logement) générant des erreurs de calcul

Organismes à consulter pour un accompagnement personnalisé : conseiller en gestion de patrimoine certifié (CIF/CGPI), courtier en crédit immobilier, ou conseiller ADIL (Agence Départementale d’Information sur le Logement).

Ce contenu est fourni à titre informatif et ne constitue pas un conseil en gestion de patrimoine. Consultez un conseiller financier ou notaire pour toute décision patrimoniale.

Le PTZ décrypté : un coup de pouce financier sous conditions

Le Prêt à Taux Zéro est un dispositif d’aide publique destiné aux primo-accédants pour financer l’acquisition d’un logement neuf ou ancien avec travaux. Pour y prétendre, trois critères cumulatifs s’appliquent :

- Ne pas avoir été propriétaire de sa résidence principale au cours des deux dernières années

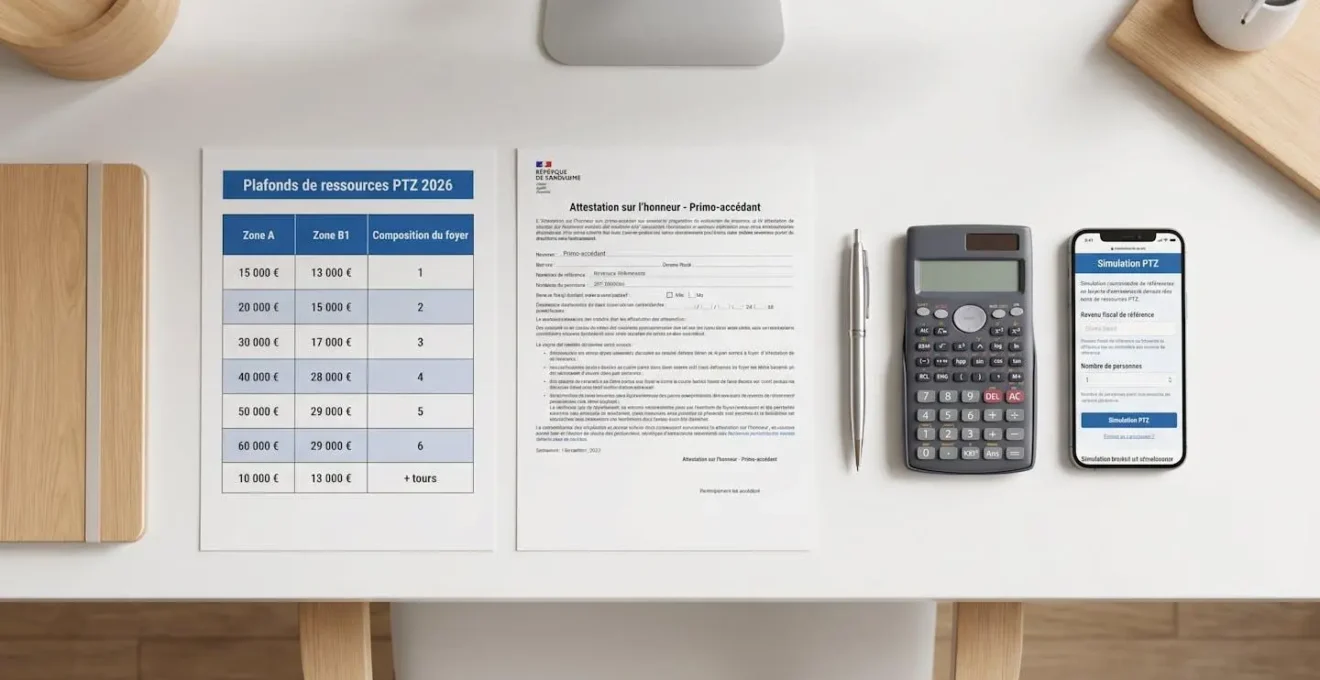

- Respecter les plafonds de ressources fixés selon la composition du foyer et la zone géographique du projet

- Acquérir un bien destiné à devenir votre résidence principale, dans une zone éligible selon le type de logement (neuf ou ancien)

Le mécanisme financier repose sur une logique d’optimisation du coût global du crédit. Contrairement à un prêt immobilier classique, le PTZ ne génère ni intérêts ni frais de dossier. La page officielle du Ministère de l’Économie sur le PTZ précise sa durée maximale de 25 ans, avec un différé de remboursement variable selon les revenus du foyer.

Cette période de franchise (durant laquelle vous ne remboursez pas le PTZ) permet de lisser la charge financière initiale. Le différé peut atteindre 10 ans pour un couple avec un enfant, percevant 40 000 € annuels et achetant en zone B1. Pendant cette période, seul le prêt immobilier principal génère des mensualités.

L’enjeu stratégique consiste à estimer avec précision votre capacité d’emprunt globale avant toute recherche immobilière. Le recours à un simulateur comme celui de banquepopulaire.fr offre cette visibilité en quelques minutes, en intégrant potentiellement le PTZ dans le calcul global.

La réforme 2025 modifie substantiellement les règles antérieures. En application de l’article 90 de la loi de finances pour 2025 et du décret n° 2025-299 du 29 mars 2025, le dispositif s’étend désormais à tous les logements neufs sur l’ensemble du territoire jusqu’au 31 décembre 2027.

Votre profil correspond-il aux critères d’accès 2026 ?

Les conditions d’éligibilité fonctionnent par cumul obligatoire. Un seul critère non respecté suffit à exclure l’accès au dispositif. L’analyse méthodique de chaque volet permet d’anticiper les refus administratifs.

Primo-accédant : ce que dit précisément la réglementation

La définition juridique repose sur un critère temporel strict : l’emprunteur ne doit pas avoir été propriétaire de sa résidence principale au cours des deux dernières années précédant l’émission de l’offre de prêt. La fiche technique de l’ANIL sur le PTZ rappelle que cette règle s’applique à l’ensemble des co-emprunteurs.

Trois exceptions dérogent à cette obligation : les titulaires d’une carte d’invalidité ou d’une Carte Mobilité Inclusion (CMI), les bénéficiaires de l’Allocation aux Adultes Handicapés (AAH), ou les victimes d’une catastrophe ayant rendu inhabitable de manière définitive leur résidence principale.

L’erreur la plus fréquente concerne les séparations conjugales. Un emprunteur ayant quitté le domicile conjugal dont il était copropriétaire doit attendre deux années pleines avant de redevenir éligible. La date de référence reste celle de la cession effective de sa part de propriété, pas celle du départ physique du logement.

Logement neuf ou ancien : quelles différences d’exigences ?

Le PTZ finance deux catégories distinctes de projets, avec des conditions différenciées. Pour les logements neufs, l’extension 2025 autorise désormais le financement sur l’ensemble du territoire national, quelle que soit la zone ABC. Le bien doit obligatoirement respecter les normes énergétiques en vigueur (RE 2020 pour les constructions récentes).

Les logements anciens avec travaux restent éligibles sous conditions plus strictes. Les travaux d’amélioration doivent représenter au minimum 25% du coût total de l’opération. Un achat à 180 000 € impose donc des travaux d’au moins 45 000 € pour déclencher l’éligibilité au PTZ ancien.

Dans tous les cas, le logement acquis doit devenir votre résidence principale. L’obligation d’occupation démarre au plus tard un an après l’achèvement des travaux ou l’acquisition, sauf situations particulières (mutation professionnelle, divorce, invalidité).

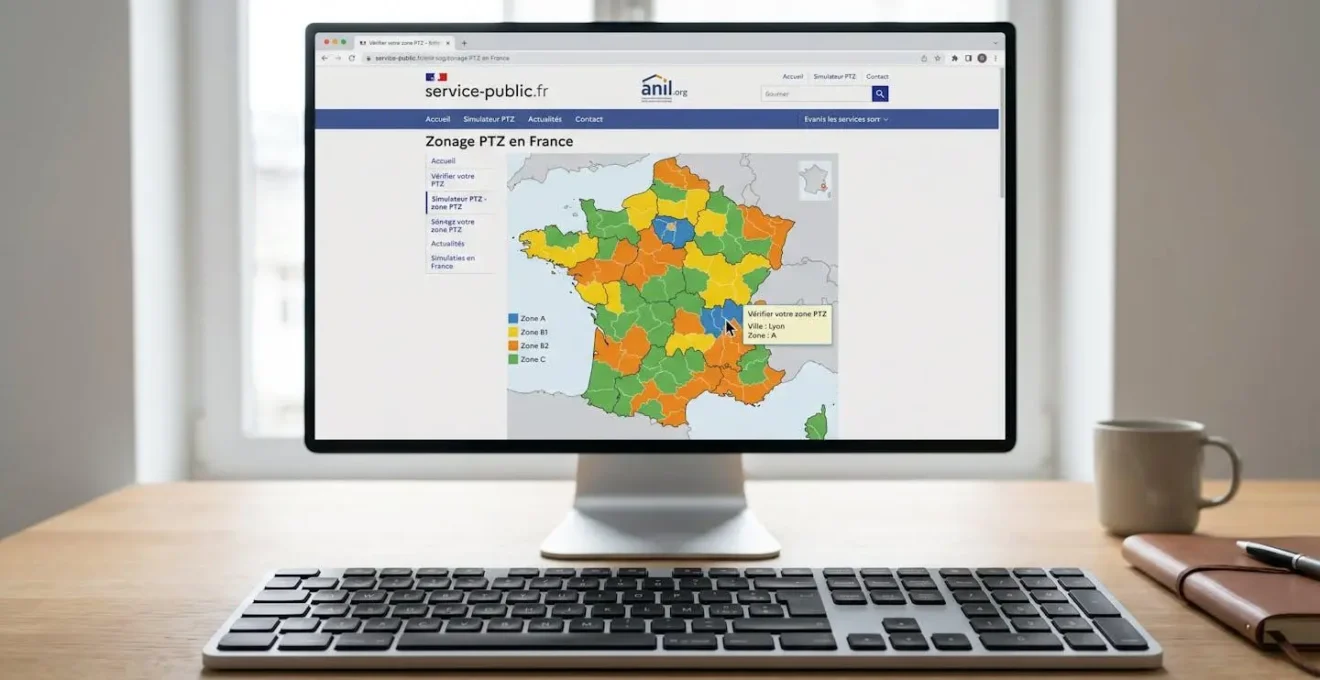

Zones A, B1, B2, C : identifier rapidement votre secteur

Le classement des communes en quatre zones (A, Abis, B1, B2, C) détermine simultanément les plafonds de ressources applicables et les quotités de financement. Ce zonage résulte de l’arrêté du 1er août 2014, modifié par l’arrêté du 2 octobre 2023.

La zone A regroupe Paris et les métropoles à marché tendu (Lyon, Marseille, Lille). La zone B1 comprend les agglomérations de 250 000 habitants et plus, ainsi que certaines villes côtières ou frontalières attractives (Annecy, La Rochelle, Bayonne). Les zones B2 et C couvrent respectivement les villes moyennes et les territoires ruraux ou périurbains détendus.

L’impact du zonage se répercute directement sur le montant du PTZ accessible. Seule la localisation du bien à financer détermine les plafonds applicables. Un couple résidant en zone C mais achetant à Lyon (zone A) se verra appliquer les plafonds et quotités de la zone A.

-

1. Avez-vous été propriétaire de votre résidence principale dans les 2 dernières années ?

NON → Passez à la question 2

OUI → Vous n’êtes pas éligible (sauf exceptions : handicap, catastrophe naturelle)

-

2. Votre revenu fiscal de référence N-2 est-il inférieur aux plafonds de votre zone ?

OUI → Passez à la question 3

NON → Report du projet ou stratégies d’optimisation nécessaires

-

3. Votre projet concerne-t-il un logement neuf ou ancien avec travaux ≥ 25% du coût total ?

OUI → Passez à la question 4

NON → Projet non éligible au PTZ

-

4. Le bien deviendra-t-il votre résidence principale dans l’année suivant l’acquisition ?

OUI → Vous êtes potentiellement éligible, une simulation bancaire confirmera le montant accessible

NON → Le PTZ est réservé aux résidences principales

Plafonds et montants : combien pouvez-vous réellement obtenir ?

Le calcul du montant de PTZ accessible résulte de l’articulation de trois paramètres : les plafonds de ressources (déterminés par votre revenu fiscal de référence N-2), la quotité applicable (pourcentage du coût de l’opération finançable par PTZ selon la zone), et le plafond d’opération (prix d’achat maximum pris en compte dans le calcul).

Prenons une situation classique : une famille de trois personnes achetant un logement neuf à Lyon (zone A) pour 280 000 €. La quotité applicable en zone A pour le neuf atteint 40% du coût de l’opération. Le montant théorique de PTZ serait donc de 112 000 € (280 000 × 40%). Mais ce calcul reste soumis au plafond d’opération.

Selon les statistiques 2024 du Ministère du Logement, la répartition privilégie nettement le neuf : plus de 25 000 PTZ ont financé des logements neufs, contre plus de 17 000 pour l’ancien avec travaux. Cette asymétrie s’explique par les exigences plus contraignantes de l’ancien (seuil de 25% de travaux, zones éligibles plus restreintes selon les années).

| Critère | PTZ neuf | PTZ ancien avec travaux | Sans PTZ |

|---|---|---|---|

| Zones éligibles (2025) | Toutes zones A, B1, B2, C | Zones selon arrêtés annuels (variable) | Sans objet |

| Quotité maximale zone A | 40% du coût d’acquisition | 40% du coût total (achat + travaux) | 0% |

| Exigence travaux | Aucune | Minimum 25% du coût total | Libres |

| Différé remboursement | 5 à 15 ans selon RFR | 5 à 15 ans selon RFR | Non applicable |

L’obtention du PTZ reste conditionnée à l’acceptation finale de l’établissement prêteur, malgré l’éligibilité administrative. La capacité de remboursement globale (PTZ + prêt principal + autres crédits en cours) doit respecter le plafond de 35% des revenus nets, selon les recommandations du Haut Conseil de Stabilité Financière appliquées depuis 2021.

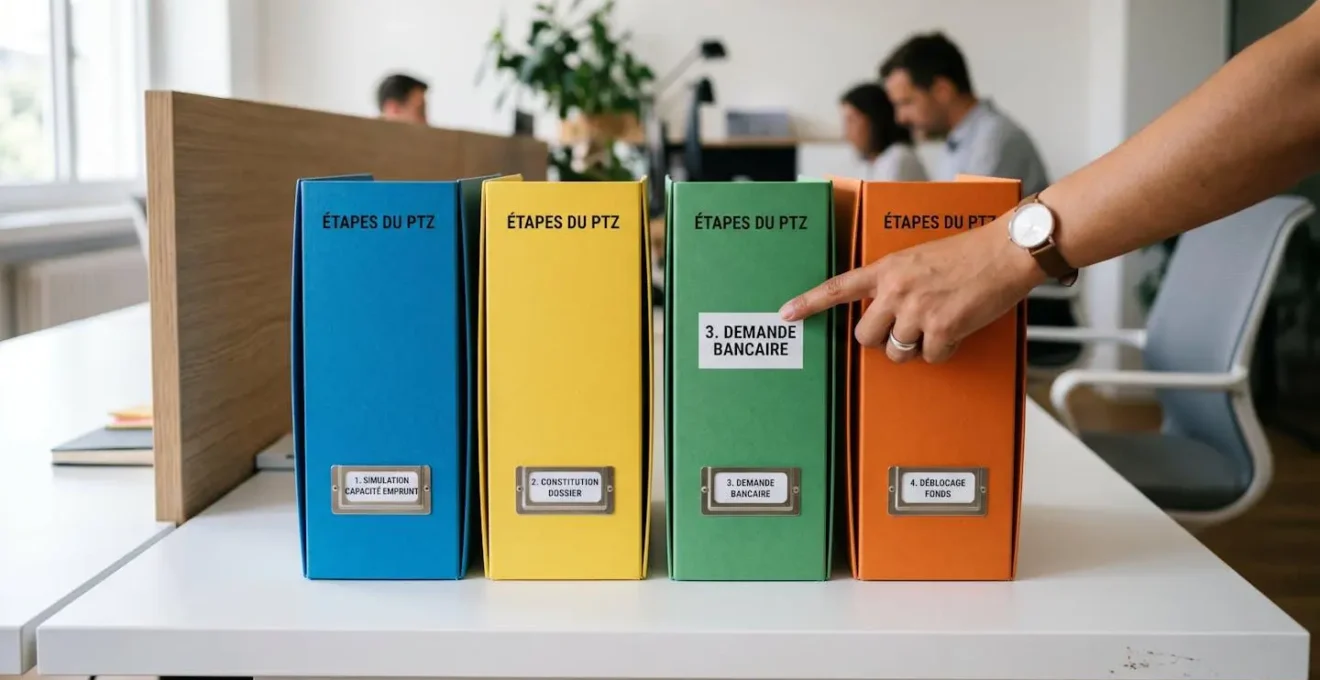

De la simulation à l’obtention : itinéraire pratique

Le parcours d’obtention d’un PTZ suit une chronologie séquentielle en quatre étapes distinctes. La première consiste à évaluer votre capacité d’emprunt globale en intégrant potentiellement le PTZ dans le plan de financement. Cette simulation préalable évite les recherches immobilières ciblant des biens hors budget.

La deuxième étape rassemble les justificatifs nécessaires au montage du dossier. La liste complète comprend des documents d’identité, les trois derniers bulletins de salaire, le dernier avis d’imposition (pour vérifier le revenu fiscal de référence N-2), une attestation de non-propriété (certifiant le statut primo-accédant), et le compromis de vente signé ou le contrat de construction. Pour les projets en ancien avec travaux, les devis détaillés des entreprises sont indispensables pour prouver le seuil minimal de 25%.

-

Pièce d’identité en cours de validité de tous les co-emprunteurs

-

Trois derniers bulletins de salaire ou justificatifs de revenus

-

Dernier avis d’imposition (année N-2 pour RFR : avis 2024 sur revenus 2023 en 2025)

-

Attestation de non-propriété des deux dernières années

-

Compromis de vente signé ou contrat de construction avec descriptif du bien

-

Relevés bancaires des trois derniers mois

-

Tableaux d’amortissement des crédits en cours

-

Pour PTZ ancien : devis détaillés des travaux signés par entreprises certifiées RGE

La troisième phase dépose la demande formelle auprès des établissements bancaires agréés pour distribuer le PTZ. Tous les organismes ne proposent pas systématiquement ce dispositif. Il convient de vérifier au préalable la capacité de la banque à instruire ce type de dossier. Les documents officiels nécessitent une validation conforme aux standards actuels pour garantir leur recevabilité par les établissements bancaires.

La quatrième étape concerne l’instruction du dossier et le déblocage des fonds. Les délais moyens oscillent entre 4 et 8 semaines selon la complexité du projet. Le PTZ est systématiquement débloqué en parallèle du prêt immobilier principal, au moment de la signature chez le notaire.

Questions courantes sur le PTZ

Peut-on cumuler le PTZ avec le prêt Action Logement ?

Oui, le PTZ est cumulable avec d’autres prêts aidés, notamment le Prêt Action Logement réservé aux salariés du secteur privé. Les deux dispositifs poursuivent des objectifs complémentaires : le PTZ finance une part du coût d’acquisition sans intérêts, tandis que le Prêt Action Logement (anciennement 1% Logement) offre un taux préférentiel sur un montant plafonné. L’articulation des deux permet d’optimiser le plan de financement global et de réduire le besoin de prêt bancaire classique.

Le PTZ est-il comptabilisé dans le calcul du taux d’endettement de 35% ?

Durant la période de différé (phase où vous ne remboursez pas encore le PTZ), les mensualités du PTZ ne sont pas prises en compte dans le calcul du taux d’endettement. Cette mécanique permet de respecter plus facilement le plafond réglementaire de 35% imposé par le Haut Conseil de Stabilité Financière. Une fois le différé écoulé, les mensualités de remboursement du PTZ s’intègrent dans le calcul global, mais à ce stade, vos revenus ont généralement progressé ou vos autres crédits sont soldés.

Que se passe-t-il si je dépasse légèrement le plafond de ressources ?

Un dépassement même minime du plafond de ressources entraîne l’inéligibilité immédiate au PTZ, sans tolérance réglementaire. Prenons une situation classique : un couple avec revenus cumulés de 42 000 € annuels dépassant le plafond de 3 000 € suite à une prime exceptionnelle intégrée dans le revenu fiscal de référence. Deux stratégies s’offrent alors : reporter le projet de 12 mois pour recalculer le RFR sur l’année N-2 suivante (excluant cette prime si elle n’est pas récurrente), ou explorer des dispositifs complémentaires comme le prêt Action Logement pour compenser l’absence de PTZ. Des techniques d’optimisation fiscale permettent parfois de devenir éligible l’année suivante.

Quelle est la durée de remboursement d’un PTZ ?

La durée totale du PTZ varie entre 20 et 25 ans selon les revenus du foyer et la zone géographique. Cette durée se décompose en deux phases : une période de différé (5 à 15 ans selon le RFR) durant laquelle vous ne remboursez rien, puis une période d’amortissement classique. Les foyers aux revenus les plus modestes bénéficient du différé le plus long, reportant ainsi la charge de remboursement à une période où leur situation financière est généralement plus confortable.

Le PTZ est-il compatible avec une assurance emprunteur classique ?

Oui, le PTZ impose une assurance emprunteur au même titre qu’un crédit immobilier classique. Les garanties minimales (décès, perte totale et irréversible d’autonomie) sont obligatoires. Vous pouvez souscrire l’assurance proposée par la banque prêteuse ou opter pour une délégation d’assurance externe, selon les mêmes modalités que pour le prêt principal. La quotité d’assurance (pourcentage de couverture entre co-emprunteurs) se répartit librement, à condition de couvrir 100% du capital emprunté au total.

Puis-je bénéficier du PTZ si ma situation familiale change pendant le remboursement ?

Les changements de situation familiale (mariage, naissance, divorce, décès) n’affectent pas le PTZ en cours de remboursement. Les conditions d’éligibilité sont figées au moment de l’émission de l’offre de prêt. Seule l’obligation d’occupation comme résidence principale reste contraignante : en cas de séparation, le logement doit rester la résidence principale d’au moins l’un des co-emprunteurs initiaux, sauf situations dérogatoires (mutation professionnelle, invalidité, divorce avec enfant mineur restant dans le logement).

Le PTZ s’inscrit dans un ensemble plus large de dispositifs d’aide à l’accession. L’articulation stratégique de ces différents prêts (PTZ + Action Logement + prêt bancaire classique + apport personnel) détermine l’accessibilité finale du projet.

Pour passer de la compréhension à l’action, 5 étapes immédiates permettent de sécuriser votre démarche :

-

Récupérez votre avis d’imposition N-2 (revenus 2023 pour projet 2025) sur impots.gouv.fr pour vérifier votre revenu fiscal de référence exact

-

Identifiez la zone ABC de votre projet d’achat via l’outil officiel service-public.fr ou ANIL (pas votre zone de résidence actuelle)

-

Réalisez une simulation de capacité d’emprunt intégrant potentiellement le PTZ pour cibler les biens accessibles financièrement

-

Vérifiez votre statut primo-accédant : aucune propriété de résidence principale dans les deux dernières années (calculez la date précise de cession si ancienne propriété)

-

Constituez dès maintenant votre dossier justificatif (8 pièces listées ci-dessus) pour réduire le délai d’instruction bancaire

La différence entre un projet qui aboutit et un projet qui stagne réside souvent dans l’anticipation. Plutôt que de chercher un bien avant de connaître votre capacité d’emprunt réelle, l’inversion de cette logique (simulation d’abord, recherche ensuite) transforme une démarche anxiogène en parcours maîtrisé.

Les données 2024 du Ministère du Logement révèlent une dynamique forte : 45 000 ménages ont franchi le pas de l’accession grâce au PTZ. La réforme 2025 élargit encore les possibilités en étendant le dispositif à l’ensemble du territoire pour le neuf. Reste à transformer cette opportunité réglementaire en projet concret, par une qualification méthodique de votre éligibilité avant toute démarche engageante.